El 20 de julio de 2019 hemos celebrado el 50 aniversario de la llegada del hombre a la luna. Tan impresionante logro fue posible gracias a un enorme esfuerzo investigador en múltiples campos científicos que resultó en numerosas innovaciones tecnológicas y organizativas de las que la sociedad sigue beneficiándose en la actualidad.

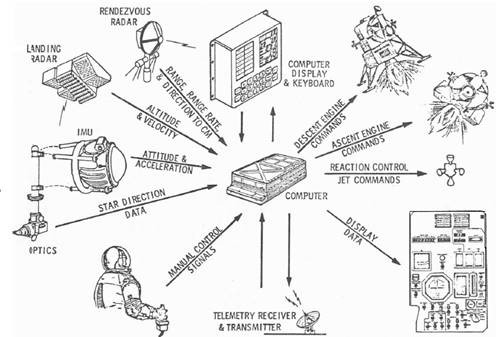

Entre estas, y en el ámbito de la Ingeniería de Control, puede destacarse el filtro de Kalman (†2016), fundamental para la navegación del Apolo 11 entre la tierra y la luna o para la maniobra de reencuentro –rendezvous– entre el módulo lunar (Águila) y el módulo de mando (Columbia) una vez finalizada la exploración de nuestro satélite.

ESQUEMA DEL SISTEMA DE CONTROL DEL MÓDULO LUNAR DEL APOLO 11

Fuente: MIT. “Apollo Navigation, Guidance and Control Systems. A Progress Report” (1969)

El filtro de Kalman es un método para la estimación de variables de estado de un sistema dinámico que, simplificadamente, se basa en los siguientes elementos:

- [1] Mediciones –por lo general sesgadas- de alta frecuencia.

- [2] Mediciones –por lo general ruidosas- de baja frecuencia.

- [3] Modelo de predicción, con sendos componentes de medición (ecuación de estados) y dinámica (evolución temporal de estados).

- [4] Proceso recursivo de estimación del vector de estados utilizando [3], partiendo de [1] y actualizando en tiempo real con la realimentación de [2].

En la citada maniobra de reencuentro (en la que el módulo lunar era el vehículo activo y el módulo de mando el pasivo; y que requería de un perfecto alineamiento entre ambos), la posición y velocidad relativas –variables de estado- se calculaban a partir de las mediciones de los sensores del sistema de navegación inercial –tipo [1]- corrigiéndolas con mediciones radar –tipo [2]-. De forma análoga funcionan los sistemas GPS que equipan hoy en día los medios de transporte.

Con el tiempo esta metodología de estimación dinámica ha trascendido la disciplina de la Ingeniería de Sistemas en la que surgió. Prueba de ello es su uso econométrico, que sucintamente se describe a continuación en una aplicación del máximo interés para un Ingeniero Industrial del Estado que se desempeñe en el campo de la política industrial, cual es el análisis de coyuntura industrial.

En la perspectiva dinámica propia del análisis de coyuntura económica se pretende anticipar el futuro próximo por medio de indicadores –simples o agregados- de carácter adelantado. La elaboración de indicadores “soft” cualitativos a partir de encuestas opináticas de confianza ha sido una solución tradicionalmente adoptada para superar el inconveniente que para el seguimiento estrecho en el tiempo de una actividad económica representa el carácter retrasado de los indicadores “hard” cuantitativos. Así por ejemplo, a partir de la «Encuesta de Coyuntura Industrial» (ECI) se elabora un «Indicador de Clima Industrial» (ICI) –indicador soft– que anticipa razonablemente bien al «Índice de Producción Industrial» (IPI) –indicador hard-.

Más sofisticada metodológica y computacionalmente es una predicción en tiempo real (now-casting), cada vez más popular por la creciente disponibilidad de datos de alta frecuencia, que aproveche la información contenida en indicadores parciales tanto hard como soft, incorporándola a medida que fluyen sus datos (real time data flow), para construir así un termómetro de la realidad dinámica a monitorizar.

INDICADORES PARCIALES PARA LA MEDICIÓN DE LA ACTIVIDAD INDUSTRIAL EN TIEMPO REAL

Fuente: “Medición de la actividad industrial en tiempo real: un Indicador Factorial [dinámico] de la Industria (IFI)”.

Cuevas Galindo, Ángel. Economía Industrial, número 382 (2011, 4T).

En una aproximación estática, la información contenida en los indicadores puede sintetizarse por medio del «Análisis Factorial». Se trata de un método estadístico multivariante que supone que existe un número reducido de variables latentes hipotéticas o «factores comunes» subyacentes -artificiales y no observables- que explican una gran proporción de la varianza compartida por unas variables observadas, capturando así sus interrelaciones.

La formulación dinámica de un modelo de análisis factorial utilizando la representación de espacio de estados y el observador de Kalman para la estimación del factor latente de estado –actividad industrial, en este caso- y la predicción de los indicadores parciales no disponibles –que resultan en paneles desequilibrados de datos por ser distinta la frecuencia de aparición de los mismos-, constituye la esencia de esta técnica de análisis coyuntural denominada «Análisis Factorial Dinámico».

Autor: Antonio Moreno-Torres Gálvez.

Ingeniero Industrial del Estado (Promoción 2003).